Больничный по уходу ндфл и страховые взносы

Больничный по уходу ндфл и страховые взносы

Для его вычисления суммируются месячные заработки за последние два года и общая сумма делится на 730 – количество дней в двадцати четырех месяцах. Узнать страховой стаж работника.

От него напрямую зависит размер выплаты.

Если на всех своих официальных работах человек суммарно проработал пять лет, то это количество лет и будет браться в расчет.

Подсчитать, какой среднедневной заработок будет учитываться при калькулировании больничного. Расчет ведется следующим образом: высчитывается, сколько лет у человека стаж, и соответственно стажу берется фиксированный процент.

Высчитать итоговую сумму , которая будет выплачена сотруднику. Для этого необходимо умножить число дней больничного на средний заработок и отнять тринадцать процентов – сумму НДФЛ, которая будет перечислена в бюджет. Организация оплачивает только три дня больничного, остальная сумма оплаты выздоровления работника отчисляется из Фонда Социального Страхования (ФСС).

Приведем пример . Предположим, сотрудник болел шесть дней и имеет при этом семь лет страхового стажа.

Его суммарная зарплата за последние два года – 800 000 рублей.

По подсчетам средняя дневная зарплата будет 1096 рублей (800000/730). Но в расчет с учетом страхового стажа мы возьмем только 877 рублей (1096*80%).

Сумма за шесть дней без налога – 5262 рубля (877*6).

За вычетом НДФЛ – 4578 рублей (5262-13%). Причем работодатель оплатит только 2631 рубль – больничный работника за три дня. Оставшуюся сумму оплачивает ФСС.Работодатель начисляет и переводит в бюджет только ту сумму НДФЛ, которая рассчитывается из его собственных выплат сотруднику.

То есть только за трехдневное пособие. С НДФЛ по оставшимся дням больничного должен разбираться ФСС. Пилотный проект ФСС в 2017 году Пилотные проекты в регионах РФ нацелены на упрощение работы бухгалтеров, а значит, организации в целом.

Эти проекты позволяют перечислять пособия работникам прямо из Фонда Социального Страхования. Речь, конечно, идет только о той части пособия, за которую отвечает ФСС.

Вопросом, как рассчитать и перечислить НДФЛ с этих пособий, фонд также занимается самостоятельно.

Работодателю нужно только предоставлять ФСС необходимые данные о работнике. В 2017 году пилотный проект запустится уже в 33 регионах. Правительство РФ планирует окончательно перевести все регионы России на прямые выплаты к 2020 году.

Налоги с больничного листа в 2016-2017 годах уплачиваются в соответствии с законодательством. На начало 2017 года никаких изменений в этом вопросе не произошло, за исключением передачи функции администрирования взносов ФНС.

Облагается ли больничный лист подоходным налогом и берутся ли с него взносы? Если работник заболел, то за время болезни ему полагается денежное пособие, которое выплачивается по листку нетрудоспособности.

Это официальный документ, выдаваемый медучреждением, который подтверждает факт временной неспособности продолжать трудовую деятельность.Данное пособие является доходом работника, но не его заработной платой, поэтому никакие страховые взносы на него не начисляются и не уплачиваются (п. 3 ст. 422 НК РФ)

Облагается ли больничное пособие ндфл и взносами

Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника.

https://www.youtube.com/watch?v=qmpy8f4ccac

Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года.

За это время нужно либо выздороветь, либо оформить инвалидность. Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- взносы в ПФР и ФСС;

- подоходный налог в размере 13% от получаемой на руки суммы;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

При этом он также должен представить доказательства того, что он не работал в этот период. Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни.

Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

Облагается ли НДФЛ больничный за счет ФСС в России в 2020 году

Начина с четвертого дня – оно начисляется из резервов .

Классификация данной выплаты приравнивается к доходам физических лиц, так как фактически пособие заменяет собой заработную плату (его размер составляет определенный процент от нее). Следовательно, с данной суммы взимается НДФЛ. Пособие по временной нетрудоспособности в полном размере, за исключение НДФЛ, выплачивается сотруднику в ближайшую дату выдачи заработной платы.

Таких дней в одном календарном месяце два -выдача аванса и выдача зарплаты. При нарушении сроков, сотрудник получает право подачи жалобы посредством направления соответствующего заявления в один из следующих органов государственной власти:

- прокуратура;

- суд;

- инспекция труда.

При нарушении сроков работодателю грозит ответственность, которая выражается в виде оплату штрафа и возмещения потерянной сотрудников заработной платы из-за вынужденного прогула.

С суммы получаемого сотрудником пособия по временной нетрудоспособности работодатель также оплачивает взносы в пользу индивидуального лицевого счета гражданина в системе пенсионного страхования.

Если НДФЛ вычитается из денежных средств, выдаваемых работнику, который находился на больничном, то взнос в пенсионный фонды уплачивается из активов организации.

Пособие по временной нетрудоспособности, вне зависимости от типа больничного, в течение первых трех дней выплачивается из активов организации-работодателя.Так же, как и начисления, совершаемые фондом социального страхования, данные выплаты облагаются налогом на доходы физических лиц и с них осуществляют взносы в пенсионные фонды работников компании.

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

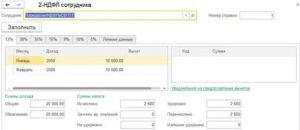

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ.

Больничное пособие в данном документе обозначается специализированным кодом 2300. Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ.

Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Налоговый агент указывает сумму налоговых сборов, взятых с доходов своих сотрудников, в число которых входит описываемое пособие. Данная информация указывается в первом разделе документ, в строке под номером 020. Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д.

всех сотрудников организации (включая самого руководителя). Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС.

Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Ндфл с материнского капитала, больничных листов и пособий на ребенка

»»» Последнее обновление 2020-06-08 в 08:46 Государством предусмотрены различные меры дополнительной поддержки лиц, имеющих детей.

О тонкостях и порядке обложения детских выплат и пособий — в нашем материале. В приведены доходы, которые освобождены от подоходного обложения.

В п.1 указано, что освобождаются все виды пособий, кроме пособия по уходу за больным ребенком. Важно! НДФЛ удерживается с больничного по уходу за больным ребенком. Удержания производит работодатель, выполняя роль посредника между своими сотрудниками и государством — налогового агента.

13% будут удержаны перед выплатой лицу больничных, а затем, в конце месяца, работодатель перечислит их в бюджет. Страховые взносы на это пособие не начисляются согласно пп.1 п.1 . Пособие по уходу за детьми до достижения 1,5 лет получают и работающие, и неработающие женщины.

Разница лишь в способе расчета размера пособия — у работавших оно, скорее всего, будет больше.При стаже от 2 лет пособие равно 60% среднего заработка.

В соответствии с п.1 пособие до 1,5 лет не облагается НДФЛ у обеих категорий женщин — работающих, которые находятся в официальном декрете, и неработающих, даже если они не работали никогда. Пособие до 3 лет на сегодняшний день составляет 50 рублей в месяц и выплачивается исключительно работающим сотрудницам — работодателем. Работодатель вправе платить больше по собственному желанию.

Важно! С 50 рублей детских пособий не удерживают налог. Но с суммы, превышающей 50 рублей, если работодатель пожелает платить работнице больше, НДФЛ будет взиматься.

Пример 1 Агаповой Валентине работодатель установил пособие до трехлетнего возраста ребенка в размере 400 рублей в месяц.

50 рублей — необлагаемая часть.

НДФЛ с оставшихся средств: 350 × 13% = 45,5 рублей, столько ежемесячно будет уходить в бюджет. А работнице останется 354,5 рублей. НДФЛ и взносы с премии при рождении ребенка не взимаются, т.

к. это пособие является доходом, освобожденным от подоходного налога по . Единовременное пособие при рождении ребенка выплачивается всем женщинам, обратившимся за ним, — и трудоустроенным, и неработающим.

Обе категории не платит налог с пособия. В 2020 году размер выплаты равен 17 480 рублям.

А от страховых взносов освобождены оба родителя по независимо от величины помощи. Программа материнского капитала регулируется от 29 декабря 2006 года и крайне востребована среди населения.

Несмотря на сложности с получением средств из резервов ПФР для целевых направлений капитала, россияне активно планируют, как будут расходовать эти деньги и озабочены вопросом, какая сумма будет им перечислена и каким образом происходит фискальное обложение этих средств.Налог с материнского капитала не платится так же по . Но с точки зрения имущественного налогового вычета при покупке жилья и других жилищных расходов из налог с материнского капитала вычитается и не участвует в образовании суммы вычета к возврату.

- Пособие по уходу за больным ребенком облагается НДФЛ.

- Матпомощь на рождение ребенка от работодателя не облагается НДФЛ в пределах 50 000 рублей, выплачиваемый в первый год после рождения ребенка.

- Материнский капитал при покупке жилья не облагается налогом

- Единовременное пособие при рождении ребенка освобождено от подоходного налога.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://De-Jure-Sochi.ru/bolnichnyj-po-uhodu-ndfl-i-strahovye-vznosy-45918/

Начисляются ли страховые взносы и НДФЛ на больничный лист в 2019 году: облагаются ли 3 дня больничных за счет работодателя

Официально трудоустроенные граждане при ситуациях, вызывающих временную нетрудоспособность, имеют право на получение больничного листа, по которому в дальнейшем им будет начислено социальное пособие.

Многих интересует вопрос, начисляются ли страховые взносы на больничный за счет работодателя или же эти выплаты лежат целиком на Фонде социального страхования. Начисление страховых взносов зависит от конкретной причины нетрудоспособности и регулируется Федеральным Законом N 212 от 24 июля 2009 г.

Рассмотрим подробнее каждую из этих причин, а также нюансы, на которые стоит обратить внимание при обложении страховых взносов по листку нетрудоспособности.

Начисляются ли страховые взносы на больничный лист в 2019 году

Страховые взносы на пособие по временной нетрудоспособности отчисляются ежемесячно от официального дохода работника. Пособие, полученное по листку временной нетрудоспособности, – это не доход гражданина, а социальная плата. Соответственно, пособие по больничному листу не облагается страховым взносом.

Однако есть и исключение из правил. Страховые взносы будут начисляться в том случае, если размер пособия выше установленного максимума. В этой ситуации первые три дня больничного будут облагаться за счет руководителя.

На 2019 г. установлен порог максимальной выплаты – 865 000 руб. Рассчитывается выплата по следующей формуле: средняя дневная зарплата = суммарный доход за 2 последних года / на количество дней за 2 года (730 или 731 день).

Пример расчета:

Инженер Сергеев А. А. получает ежемесячную заработную плату в размере 50 000 рублей. За 2 года средняя зарплата составила 1 200 000 т. р. Работодатель может сделать расчет следующим способом:

- Средняя зарплата за 3 рабочих дня = суммарная зарплата за 2 года (1 200 000 р.) / 731 * 3 = 4924 р.

- Средняя зарплата за 3 рабочих дня = установленная сумма максимального пособия за 2018 и 2019 гг. (815 000+865 000 р.) / 731 * 3 = 6894 р.

- 6894 – 4924 = 1970 р. Из этой суммы и будут вычитаться страховые отчисления Сергеева А. А.

Работники, состоящие в профсоюзе и делающие ежемесячные отчисления, также могут не переживать по поводу страховых отчислений в профсоюз в период нетрудоспособности. Профсоюзные взносы отчисляются только с дохода работника, а социальные выплаты не относятся к числу доходов, следовательно, страховые отчисления с пособий сделаны не будут.

Единственное, на что не распространяется это правило – выплаты НДФЛ. С суммы пособия по временной нетрудоспособности будет вычтен подоходный налог в размере 13%. Это единственный вычет из социальной выплаты.

Внимание! Больничный лист по беременности и родам полностью освобожден от любых сборов и налогов.

В каких случаях пособие по временной нетрудоспособности облагается взносами

Часто возникает вопрос, облагаются ли больничные страховыми взносами в 2019 году. Лист о временной нетрудоспособности – это основной документ, по которому работник имеет право на получение социального пособия.

Эти выплаты не относятся к понятию «доход» и не могут облагаться никакими сборами, кроме НДФЛ. Однако есть исключение из правила. Страховыми взносами облагается пособие по листку нетрудоспособности в том случае, если работодателем превышен максимальный лимит пособия, установленный законом РФ.

В эту категорию относятся доплаты, сделанные организацией работнику до уровня среднего заработка. Страховая выплата вычитается из превышающей суммы, при этом первые 3 дня вычитаются за счет работодателя. Также, если пособие начислено ошибочно, то страховой взнос вычитается со всей суммы выплаты.

Источником пособий по больничному листу являются средства работодателя и Фонда социального страхования.

Исключение составляет только пособие по беременности и родам, которое по законодательству не облагается никакими сборами.

Уменьшаются ли страховые выплаты для работодателя за счет пособия по больничному

Работодатель может сэкономить, если выплата не будет превышать установленный законом размер максимальной компенсации. На 2019 г. размер составляет 865 000 рублей в год. Из суммы, превышающий этот размер, работодатель обязан вычесть страховой взнос. Однако согласно ст.

430 НК Российской Федерации, Фонд социального страхования компенсирует работодателям сумму, которая была потрачена на социальную выплату работнику по листу нетрудоспособности.

В эту категорию входит и больничный лист в связи с временной нетрудоспособностью по беременности и родам.

Однако есть исключение из этого правила. Так, нельзя уменьшить страховые выплаты работодателя, если:

- Больничный лист работником получен в результате травмы на рабочем месте (производственная травма), либо если заболевание связано с трудовой деятельностью работника (профзаболевания);

- Если предприятие работает по общей системе налогообложения, а работник занимается одновременно двумя или несколькими видами трудовой деятельности. При этом организация должна выплачивать специальный налоговый режим – ЕДНВ.

Кроме того, по закону РФ ежемесячные взносы за счет уплаченных выплат позволяют работодателям уменьшать их размер.

Ошибки при обложении пособий по больничному листу

К нередким относятся случаи, когда ошибки в оформлении больничного листа приводят к неправильному размеру положенной социальной выплаты. Ошибки могут случиться как из-за человеческого фактора (арифметические ошибки), так и из-за сбоя компьютерной программы. При исправлении подобных ошибок и для перерасчета учитывается результат ошибки – недоплата или превышение пособия.

Если размер пособия меньше положенного, обязательно делается перерасчет и доплачивается сумма за неучтенный ранее период. При этом, если источником выплаченной части пособия был и работодатель и ФСС, то и оплата больничного листа будет разделена между этими двумя организациями.

ВНИМАНИЕ! Независимо от того, по чьей вине была допущена ошибка в расчете больничного листа, ответственность несет работодатель, который становится обязан заплатить компенсацию в размере установленной ЦБРФ суммы за каждый день отсрочки.

После исправления ошибки и подсчёта необходимого размера доплаты, следует ожидать выплату в ближайший день получения заработной платы.

Если сумма пособия превышает положенный размер, взыскать лишнюю сумму представляется возможным только в двух случаях: если произошла счетная ошибка или если страхователь предоставил неверную (ложную) информацию, которая повлияла на размер социальной выплаты. При других обстоятельствах вернуть излишек можно только в том случае, если работник согласится вернуть сумму или даст письменное разрешение на удерживание излишка из следующей заработной платы или пособия работника.

После исправления ошибки в исправленном бланке следует указать:

- причину ошибки;

- правильный вариант расчета;

- размер излишней или недоплаченной выплаты;

- указать размер НДФЛ.

Исправленный бланк расчета социальной выплаты прикрепляется к приказу работодателя. Копия приказа отправляется в ПФР.

Подводя итог из всего вышесказанного, становится понятно, что страховые взносы на больничный лист в 2019 году облагаются только в том случае, если работодателем превышен лимит по максимальным выплатам. Кроме того, страховыми выплатами не облагается лист по нетрудоспособности по беременности и родам.

Источник: https://gidpostrahoe.ru/raschet-fondy-vznosy/vznosy/nachislyayutsya-li-strakhovye-vznosy-na-bolnichniy-za-schet-rabotodatelya.html

Источник: https://zen.yandex.ru/media/id/5d66483cc7e50c023b8c9e43/5df8bdc4ec575b00b05f50c8

Ндфл по больничному листу в 2020 году: порядок и сроки уплаты

![]()

Денежные средства, получаемые человеком за использование его интеллектуального или физического труда, являются его доходом. Государство обязывает граждан уплачивать с них определенный процент в свой бюджет.

Работники трудоустроенные официально в случае болезни (своей или члена семьи, нуждающегося в уходе) могут рассчитывать на компенсационную выплату.

Такое же право появляется у женщин, находящихся в декрете.

Деньги на это идут из средств ФСС (кроме 3-х первых дней болезни, оплачиваемых предприятием). Они формируются за счет ежемесячных взносов, которые платят предприятия за своих сотрудников. А вот облагаются ли пособия и считаются ли такие страховые выплаты доходом человека, и когда платить НДФЛ с больничного, узнайте в этом актуальном обзоре.

Облагается ли больничный лист НДФЛ и страховыми взносами в 2020 году

Любые удержания или дополнительные платежи регламентируются законодательством РФ.

Листок нетрудоспособности и страховые платежи

С 2017 года вопросы по пенсионному и медицинскому страхованию регулирует Налоговый кодекс, а именно глава 34. Однако это не повлияло на суть дела, и сейчас также, как и в предыдущие годы, с больничных не начисляются страховые взносы. Об этом говорит ст. 422 п.1.1.:

«Не подлежат обложению страховыми взносами для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса:

- государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию».

Взносы не осуществляются ни в один государственный орган, в том числе на страхование от травматизма на производстве. Этому свидетельствует п. 1.1 ст. 20.2 Закона № 125-ФЗ, текст которого повторяет Налоговый кодекс.

Внимание! Взносы не начисляются в любом случае, независимо от того, кто выплачивает компенсацию, работодатель или ФСС.

Исключения

Однако есть ситуации, когда взносы все же уплачиваются. Некоторые организации обеспечивают своим сотрудникам дополнительные гарантии, превышающие те, что установил закон.

К ним может относиться 100% оплата листка нетрудоспособности всем работникам, независимо от стажа работы.

Например, если сотрудник имеет небольшой стаж, позволяющий по закону получить пособие только в размере 60%, организация перечисляет компенсацию в полном объеме, оплачивая разницу из собственных средств.

Поскольку такая доплата не является государственным пособием, на нее начисляются страховые взносы (п. 1.1 статьей 420 НК РФ).Также под страховые взносы подпадают и пособия, которые не могут быть зачтены ФСС. Это происходит, когда:

- компенсация была выплачена с нарушением законодательства;

- существуют ошибки, которые были сделаны при заполнении документов;

- подтверждающие документы отсутствуют (ч. 4, ст. 4.7 Закона № 255-ФЗ).

ФСС не признает такие выплаты, значит, с них также нужно перечислить страховые платежи.

Листок нетрудоспособности и НДФЛ

А как насчет НДФЛ — берется подоходный налог с больничных листов или нет в таких ситуациях? Бюллетень выдается в двух случаях:

- по болезни, включая болезнь родственников работника, нуждающихся в уходе;

- при декрете.

Причина оформления бюллетеня определяет, кто и в каких ситуациях платит НДФЛ с больничного. Для начала рассмотрим первую ситуацию. Здесь налог удерживается со всей суммы пособия (ст.217 Закона № 117-ФЗ).

Сегодня в некоторых регионах внедрен «пилотный проект» ФСС, согласно которому Фонд самостоятельно перечисляет свою часть денежных средств застрахованному. В таких случаях по одному больничному будет два налоговых агента:

- предприятие, оплачивающее 3 дня;

- ФСС, перечисляющий пособие за оставшиеся дни.

Каждый из них уплачивает подоходный налог самостоятельно по своим выплатам.

Внимание! Особенно этот момент нужно учесть лицам, имеющим налоговые вычеты, например имущественные. В справке 2-НДФЛ работодателя не будет отражена информация по выплатам ФСС.

Поэтому, чтобы вернуть налог, уплаченный государственным органом, необходимо обратиться в отделение Фонда за справкой.

У работника, использующего свой вычет у работодателя, когда НДФЛ с заработной платы не удерживается, также вычтут налог с больничного, оплачиваемого ФСС.

Выплаты по больничному можно считать доходом работника, они отражаются в соответствующей справке, отдельным шифром. Код дохода больничного в справке 2-НДФЛ – 2300.

Облагаются ли НДФЛ выплаты по больничному листу за счет ФСС по беременности и родам

Налогообложение по декретному больничному регламентируется той же статьей, что и по обычному бюллетеню. Текст закона говорит следующее:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам».

Значит, декретные больничные не облагаются налогом. А вот НДФЛ на больничный по уходу за ребенком начисляется.

Внимание! Работникам, оформленным по договорам ГПХ, больничные не оплачиваются, соответственно и не облагаются никакими платежами, потому что работодатель не платит за них страховые взносы.

Сроки уплаты НДФЛ с больничного листа в 2020 году

Процедура выплаты самого пособия устанавливается Законом № 255-ФЗ. Компенсация начисляется в течение 10 рабочих дней, после предоставления бюллетеня сотрудником (ст.15). Перечисление денежных средств производится в ближайший день выплаты зарплаты (ч. 8, ст. 13). Налог с пособия удерживается в момент перечисления денег работнику (п.4 ст. 226 НК РФ).

Внимание! Функцию уплаты налога берет на себя работодатель, т.к. он является налоговым агентом. Самому работнику ничего перечислять не нужно.

В дальнейшем удержанные средства должны быть перечислены в региональный бюджет. Информация о том, в какой срок надо платить НДФЛ с больничного, находится во втором абзаце пункта 6 той же статьи Налогового кодекса:

«При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты».

Если в регионе, в котором находится организация, внедрен «пилотный проект», то процедура и срок перечисления НДФЛ с больничного несколько отличаются. Работодатель удерживает налог и перечисляет его в бюджет только со своей части выплат. Ответственность за уплату налога с остальной части пособия лежит на ФСС, организации не нужно беспокоиться по этому поводу.

Ставка по налогу — 13%. Однако поскольку обязательному социальному страхованию с 2015 года подлежат и иностранные работники (за исключением ВКС), она повышаться до 30% для нерезидентов РФ.

Пример расчета

Работник болел 5 дней. Совокупный доход за два последних календарных года -548 650 руб. Стаж работы — более 20 лет. Организация находится в Татарстане, в котором действует «пилотный проект». Алгоритм расчета:

- 548 650 / 730 = 751,58 руб. — оплата одного дня больничного;

- 751,58 × 3 = 2 254,74 руб. — сумма, оплачиваемая работодателем;

- 2 254,74 × 13% = 293,12 руб. — НДФЛ, который удерживает организация;

- 751,58 × 2 = 1 503,16 — сумма, оплачиваемая ФСС;

- 1 503,16 × 13% = 195,41 — НДФЛ, который удерживает ФСС.

Получается, что работник за дни болезни получит компенсацию в размере 3 269,37 руб. двумя платежами: от работодателя — 1 961,62 руб. (2 254,74 — 293,12), от ФСС — 1307,45 руб. (1 503,16 — 195,41). Работодатель и Фонд будут уплачивать налоги отдельно. Общая сумма составит — 488,53 руб.

Пособие в связи с временной нетрудоспособностью считаются доходом работника, это подтверждает включения данных выплат в справку по форме 2-НДФЛ. Соответственно оно облагается налогом.

Исключение составляют только декретные листки. Уплату налога производит работодатель, сам работник не принимает участия в этом процессе.

С листка нетрудоспособности не перечисляются никакие страховые взносы.

Источник: https://WorkDispute.ru/bolnichniy/ndfl-s-bolnichnogo-lista.php

Ндфл с больничного листа

→ → Актуально на: 21 декабря 2020 г. Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (, , ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (, , ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (, ).

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (, ).

А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (). Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (, ).

Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2020 году в том же порядке, что и в 2020 году. Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (, ).

Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ. Больничные пособия отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам.

При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале ().

Например, информация о выплаченных в марте 2020 года больничных пособиях попадет в раздел 1 6-НДФЛ за I квартал, а в раздел 2 – за полугодие. Подробнее об отражении больничных в 6-НДФЛ читайте в .

Суммы выплаченных работнику пособий по временной нетрудоспособности отражаются в справке по форме 2-НДФЛ () с кодом 2300 (). Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Какими налогами и взносами облагается больничный в 2020 году

Автор статьиОльга Евсеева 3 минуты на чтение5 255 просмотров В данной статье мы узнаем, какими налогами и взносами облагается больничный.

Разберемся какими взносами облагается лист в 2020. Рассмотрим пример расчета. Трудовое законодательство гарантирует, что период нетрудоспособности работника будет оплачен. Компенсации подлежит как время болезни самого сотрудника, так и его детей в случае необходимости ухода за ними, а также пособие по беременности и рождению ребенка, по уходу за близким родственником.

Источник: https://indsn.ru/bolnichnyj-po-uhodu-ndfl-i-strahovye-vznosy-96694/