Возврат ндфл ошибочно перечисленного

Возврат НДФЛ при предоставлении имущественного вычета

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Сотруднику Возвращаемому И.П. в январе, феврале начислена заработная плата по 10 000 руб. и исчислен НДФЛ – по 1 300 руб. Заработная плата за январь, февраль полностью выплачена, НДФЛ удержан и перечислен в бюджет. В марте сотрудник принес из налоговой уведомление об имущественном вычете и попросил вернуть НДФЛ за два предыдущих месяца.

Необходимо зарегистрировать возврат НДФЛ в программе 1С:ЗУП 8.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату):

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Сумма к выплате составит: 10 000 (зарплата) + 2 600 (возврат НДФЛ) = 12 600 руб.:

Обратите внимание, что выплата возврата НДФЛ должна производиться только через банк (согласно ст. 231 НК РФ).

Если выплата зарплаты сотруднику производится через кассу, то для возврата НДФЛ в программе следует ввести отдельную ведомость – документ Ведомость на счета (Выплаты – Ведомости на счета).

В поле Выплачивать в этом случае необходимо указать значение Возврат НДФЛ и выбрать введеный ранее документ Возврат НДФЛ.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой:

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет).

Сумма к перечислению: 7 800 (всего удержанный НДФЛ) – 2 600 (возврат НДФЛ) = 5 200 руб.:

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Источник: https://BuhExpert8.ru/1s-zup/ndfl/ndfl-ischislennyj-uderzhannyj-i-perechislennyj/vozvrat-ndfl-pri-predostavlenii-imushhestvennogo-vycheta.html

Возврат излишне уплаченного налога: как вернуть излишне уплаченный налог, возврат переплаты по налогам — порядок возврата излишне уплаченных налогов

Если субъект решает не возвращать излишне уплаченный налог, он может воспользоваться зачетом. Деньги пойдут в счет последующей оплаты данного налогового взноса либо погашения задолженности по другому не оплаченному в ФНС платежу.

При проведении зачета действует одно важное условие – взнос можно зачесть исключительно в рамках бюджета на том же уровне. Это значит, что излишки по федеральному налогу не могут быть зачтены в оплату регионального.

У ФНС есть право при выявлении переплаты самостоятельно осуществить зачет по другому взносу. Налоговикам не нужно согласие организации.

Чтобы произвести зачет следует подать соответствующее заявление. Для его заполнения используется форма КНД 1150057. Отправить его почтой, по интернету (через специальные сервисы) или посетить ФНС лично.

Существует также возможность действовать через представителя.

Важно! Осуществить зачет можно в трехлетний срок с того момента, когда произошла переплата.

Если компания хочет засчитать лишнюю сумму в счет дальнейших взносов нужно подать заявление в ФНС. Представители налоговой должны рассмотреть его за 10 дней и в пятидневный срок уведомить налогоплательщика о вынесенном решении.

Если ФНС решает самостоятельно сделать зачет переплаченных средств по одному взносу в счет долга по другому, сотрудник обязан выполнить эту процедуру в десятидневный срок с момента обнаружения переплаты. На уведомление о принятом решении отводится 5 дней.

В случаях, когда размер переплаты превышает недоплат, налоговики делают зачет и в течение одного месяца возвращают оставшиеся деньги на банковский счет. Нарушение указанного срока подразумевает начисление процентов, которые полагаются налогоплательщику.Тем, кто не знает, как вернуть переплату по налогам физических лиц, стоит ознакомиться с положениями законодательства, регламентирующими этот вопрос.

Когда речь идет о возврате налоговой переплаты, подается заявление, заполненное в соответствии со специальной формой. Сроки его рассмотрения ФНС такие же, как и в случае с возвратом. Налоговая обязана вернуть деньги в течение месяца.

При несоблюдении временных рамок налогоплательщик может обратиться в суд, чтобы потребовать помимо возврата переплаченной суммы еще и процентов. Обращение в судебные органы возможно в течение трех лет.

Регламентирует возврат излишне уплаченного налога статья налогового кодекса №78. Именно на ее основе суд выносит решение.

Как быть, если списание налога произошло по ошибке

У ФНС есть право списывать со счетом налогоплательщиков не оплаченные своевременно налоги, штрафы и пени. Одобрение субъекта для этого не требуется.

В некоторых случаях такое происходит по ошибке. Например, в ФНС не пришло платежное поручение или сам плательщик из-за невнимательности указал ошибочные реквизиты.

Если подобное случилось, налоговики обязаны вернуть незаконно удержанные деньги.

Если у организации имеются задолженности по другим налоговым платежам, из этого взноса часть может пойти на возведение недоимки, а остаток вернут налогоплательщику.

Излишне уплаченные суммы налога подлежат возврату таков закон. Чтобы осуществить эту процедуру нужно направить в налоговую службу заявление в письменном виде. В нем излагается ситуация, прилагается подтверждающая документация (квитанция с перечисленным платежом).

Также указывается номер счета для возврата.

Внимание! На подачу заявления отводится срок в 1 месяц. Он отсчитывается с момента незаконного удержания денежных средств. Просрочка указанного временного отрезка приведет к тому, что вернуть деньги можно будет только в судебном порядке. 78 статья на возврат излишне уплаченного налога через суд отводит 3 года.

Налоговая не желает осуществлять возврат – что предпринять

Налоговики могут затянуть рассмотрение поданного запроса и не делать возврат. В таких ситуациях ожидание ничего не даст, нужно активно действовать.

Первым делом следует проверить, правильность реквизитов, которые указаны в заявлении, написанном для возврата денег. Удостовериться в этом можно, изучив копию, оставшуюся у подавателя.

Если представитель налоговой отказывает в приеме заявления – это неправомерное деяние. Для отправки документа стоит воспользоваться заказным письмом или специальным сервисом в интернете.

Во время общения с сотрудником ФНС следует ссылаться, что возврат излишне уплаченного налога статья налогового кодекса №78 – это право любого налогоплательщика. Закон отводит на выполнение этой процедуры один месяц. За это время заявление должно быть обработано, а деньги возвращены.По истечении обозначенного срока в случае бездействия представителей ФНС налогоплательщик может сформировать письменную жалобу. Ответ дается такой же форме. Звонками и разговорами в устной форме решать проблему не рекомендуется.

Подобные обращения не будут зафиксированы, а по телефону можно дать любые обещания и заверения, если дело окажется на рассмотрение в суде потребуются доказательства.

Почти все судебные разбирательства в подобных ситуациях завершаются в пользу налогоплательщика. Суд принимает сторону ФНС только при наличии нарушений, допущенных на стадии оформления и подачи документов.

Источник: https://J.Etagi.com/ps/kak-vernut-izlishe-uolacheniy-nalog/

Переплата по налоговому вычету: надо ли возвращать

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Переплата по налоговому вычету может возникнуть по ошибке налоговой службы либо самого налогоплательщика. Подобное случается редко, потому как сотрудники ФНС обязаны досконально проверять документы перед фактическим перечислением средств.

Если же прецедент имеет место, то торопиться с возвратом переплаты не стоит. Необходимо дождаться от налоговиков официального решения, в котором будут указаны основания для подобного требования. Далее, следует действовать по обстоятельствам.

Налоговый вычет и его виды

Под налоговым вычетом понимают часть ранее уплаченного налога на доходы физлиц (НДФЛ), возвращаемую ФНС налогоплательщику в связи с понесенными им расходами по ряду направлений. Категории, по которым могут быть произведены траты и впоследствии осуществлен возврат, определены законодательством.

Существуют следующие группы вычетов:

- Стандартные. Вычет предоставляется при наличии детей, а также действует для отдельных категорий плательщиков. В частности, ликвидаторов аварии в Чернобыле, инвалидов ВОВ и граждан, получивших увечья в период прохождения службы, инвалидов 1 и 2 группы и других лиц. Такой вид вычета обычно оформляется через работодателя.

- Социальные. Возврат средств производится в зависимости от трат на получение образования, расходов на лекарственные препараты и медицинское обслуживание, а также вкладов в финансирование будущей пенсии и в благотворительность.

- Имущественные. В этом случае вернуть 13% НДФЛ допускается при свершении каких-либо действий с объектами недвижимости (жилые и не жилые помещения, земля, какие-либо постройки). Вычет предоставляется в случае реализации имущества, его покупки, а также по процентам, выплаченным по ипотеке.

- Инвестиционные. Здесь идет речь о возврате средств с дохода при продаже ценных бумаг, а также с суммы, внесенной на личный инвестиционный счет в течение 3-х лет. Сюда же входит вычет с прибыли, полученной в результате сделок с ценными бумагами (акции, паи, облигации и прочее).

- Профессиональные. В этом случае под вычетом подразумевается льгота по налогу на доход предпринимателя. В категорию входят ИП, находящиеся на основном налоговом режиме, а также, нотариусы, юристы и прочие специалисты, зарабатывающие частной практикой. Вычет можно получить и с авторского вознаграждения, и по договорам подряда, оказания услуг и другим соглашениям гражданско-правового характера.

Важно понимать, что воспользоваться правом на вычет могут лишь те граждане, что вносят подоходный налог в размере 13%. А вот безработные граждане или, например, ИП, применяющие упрощенную схему налогообложения, такой возможностью не обладают.

Возможна ли переплата по вычету

Согласно правилам, ФНС перед перечислением вычета налогоплательщику обязана досконально проверить документы и информацию, имеющуюся в системе. Подобные действия считаются гарантией того, что при возврате не будет допущено каких-либо ошибок.

Но вот в реальности случаются прецеденты, когда по истечении некоторого промежутка времени налогоплательщику поступает звонок или приходит уведомление о том, что ранее предоставленный ему вычет оказался неверным. Соответственно суть подобного извещения заключается в требовании вернуть лишнюю сумму обратно.

И тут человек начинает сомневаться, а стоит ли вообще обращать внимание на такие звонки, правомерны ли они, и что делать, если налоговая потребовала вернуть вычет. На самом деле, решение проблемы зависит от сопутствующих факторов. Но, как показывает практика, вероятнее всего, средства потребуется вернуть.

О чем важно знать

Для начала стоит пояснить, что в Налоговом Кодексе нет статьи, предусматривающей взыскание средств с налогоплательщика в обратном порядке. То есть, если налоговая сама после проверки вернула человеку некую сумму, то требовать ее возврата она не вправе.

Но существуют исключения. Изначальное решение о перечислении вычета может быть отменено в нескольких случаях.

А именно:

- плательщик нарушил законодательство РФ (подлог документов, сговор с инспектором);

- гражданин совершал действия с неким умыслом;

- налогоплательщик сам допустил ошибку (внес неверные сведения в налоговую декларацию).

Если факт указанных обстоятельств имел место, то ФНС вправе запросить перечислить переплату по вычету.

Но важно запомнить, что реагировать на какие-либо требования следует только после того, как со стороны налоговой поступит официальный документ, а не письмо или извещение, подписанное рядовым сотрудником.

Вообще, это правило действует для всех случаев. Проще говоря, и тогда, когда ошибку допустили налоговики, и тогда, когда сам налогоплательщик предоставил неверные сведения.

Соответственно, важно запомнить — если из ФНС поступает звонок, в котором работник обозначенной организации сообщает, что по ранее выплаченному вычету была обнаружена переплата и требует перечислить деньги, то торопиться не стоит.

В этом случае следует запросить официальное решение о необходимости возврата средств, причем подписанное руководителем налоговой. К тому же в бумаге должны быть четко обозначены причины, побудившие ФНС к предъявлению претензий.

А вот на устные просьбы реагировать не рекомендуется. Потому как если ошибка допущена налоговой, то здесь усматривается прямое намерение исправить собственный недочет без огласки.

Возвращать или нет

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Однако в этом случае госорганизация может сослаться на главу 60 Гражданского Кодекса о необоснованном обогащении и взыскать средства через суд. Разумеется, если сам налогоплательщик откажет в перечислении переплаты.

Здесь можно привести довольно известный пример о том, как некоторое время назад тремя служащими были приобретены объекты недвижимости в рамках ипотеки для военных. После чего эти же граждане обратились в ФНС с просьбой предоставить им вычет.

Налоговая, проверив документы и не найдя ошибок и каких-либо препятствий, одобрила операцию и вернула всем обратившимся НДФЛ.Но спустя целых 3 года (срок давности по взысканию средств) в ФНС обнаружили ошибку, которая была связана с тем, что имущественный вычет не может производиться с сумм, оплаченных средствами господдержки (статья 220 НК РФ, пункт 5).

А военная ипотека как раз предоставляет деньги из бюджета. Проще говоря, налоговая сама допустила промах, но средства все-таки решила вернуть. Причем через суд.

Основанием для обращения послужила обозначенная выше глава ГК РФ о неосновательном обогащении. В итоге судебные инстанции, включая Верховный Суд, вынесли решение о взыскании вычета с тех самых военнослужащих. Однако люди не согласились и обратились дальше – в Конституционный Суд.

Последний, в свою очередь, постановил (Постановление № 9-П от 24 марта 2017 года), что люди должны вернуть деньги, которые по ошибке им выплатила ФНС несколько лет назад. Правда с учетом срока исковой давности.

Если подробнее, то в пользу плательщиков были приняты следующие решения:

- при получении денег от ФНС в результате ошибки последней, сумму следует вернуть, но без учета пени;

- при отсутствии нарушений законодательства со стороны плательщика, ФНС может взыскать переплату по вычету только в течение 3-х лет с момента проведения операции;

- суд обязан разбираться в причинах ошибки — имелся ли у налогоплательщика умысел либо он не знал о правилах в момент предоставления документов;

- срок давности определяется судом без заявления сторон.

Согласно тому же постановлению, если налоговая, проверив декларацию, ошибочно одобрила вычет – это неосновательное обогащение плательщика. Соответственно, при наличии каких-либо промахов со стороны ФНС, переплату следует возвращать, поскольку Конституционный Суд решил, что система неэффективна и полностью избежать ошибок невозможно.

Итоги

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование.

При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно.А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.

Источник: https://law03.ru/finance/article/pereplata-po-nalogovomu-vychetu

Возврат вы ошиблись при оплате налога

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью. Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Порядок возврата переплаты НДФЛ, возникшей по другим причинам

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет.

В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам.

В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

История вопроса

Изначально в Налоговом кодексе моменту исполнения обязанности по уплате налога была посвящена всего одна фраза в статье 45 НК РФ: «налог считается уплаченным с момента предъявления в банк поручения на перечисление в бюджет денег со счета налогоплательщика при наличии на нем достаточных средств на день платежа». Это было реакцией законодателей на последствия банковского кризиса 1998 года и в точности воспроизводило позицию Конституционного суда, который тогда первым встал на защиту налогоплательщиков.

Однако недостаточность этой формулировки выявилась достаточно быстро. Ведь при заполнении платежек налогоплательщики часто допускают ошибки. И вопрос о том, исполнена обязанность по уплате налога или нет, если платежка оформлена с ошибками, решался исключительно через суд.

В этой связи в НК РФ были внесены изменения, регулирующие эту ситуацию. Давайте посмотрим, как они применяются на практике.

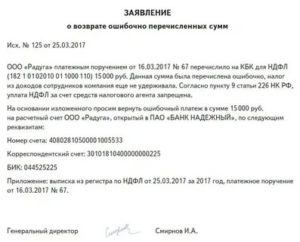

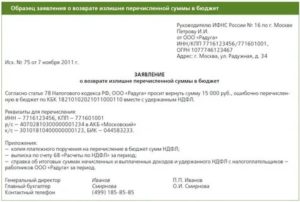

Как составить письмо на возврат ошибочного платежа?

Письмо о возврате ошибочно перечисленных денежных средств составляется в произвольной форме. Обычно оно готовится на фирменном бланке организации и подписывается руководителем организации. В письме указываются реквизиты платежа (№ п/п, его дата, сумма), а также отмечается, что платеж был совершен ошибочно.

В письме организация-плательщик должна заявить о своем требовании получить деньги назад и об обязанности получателя вернуть полученное как неосновательное обогащение (ст. 1102 ГК РФ). Можно указать и конкретный срок, который дается получателю для возврата платежа.

Приводятся также банковские реквизиты, по которым платеж должен быть возвращен.

Чтобы содержание письма выглядело более убедительным, можно напомнить получателю об ответственности за несвоевременный возврат денег (ст. 395 ГК РФ), а также о праве обратиться в суд за взысканием платежа.

До составления письма на возврат организация-плательщик может инициировать проведение сверки расчетов. Сведения об акте сверки также можно привести в письме на возврат.Напоминаем, что сразу обращаться в суд за взысканием платежа нельзя. Необходимо соблюсти досудебный порядок урегулирования спора. И направление письма на возврат – и есть соблюдение досудебной процедуры. И если только деньги не будут возвращены по истечении 30 календарных дней со дня направления письма, можно будет обращаться в арбитражный суд (ч. 5 ст. 4 АПК РФ).

Чтобы подтвердить соблюдение досудебного порядка, организации необходимо зафиксировать дату направления письма (п. 2 ч. 1 ст. 148 АПК РФ). Сделать это можно путем проставления отметки в получении на экземпляре письма, который организация-плательщик оставляет у себя. Если письмо направлялось по почте заказным письмом, дата получения будет указана в уведомлении о вручении.

Две группы ошибок

Действующая сегодня редакция статьи 45 НК РФ все ошибки в заполнении платежных поручений делит на две большие группы. В первую попадают ошибки, которые приводят к неуплате налога в бюджет. Назовем их «фатальными». А во вторую — те, которые к таким последствиям не приводят.

В группу «фатальных» включены всего две ошибки. Чтобы налог считался не уплаченным, ошибиться нужно либо в номере счета Федерального казначейства либо в наименовании банка-получателя.

Соответственно, если такие ошибки вовремя не исправить, у налогоплательщика возникнет недоимка со всеми вытекающими последствиями (пенями, возможным штрафом, блокировкой счета и необходимостью повторной уплаты налога).

Источник: https://carraji34.ru/vozvrat-vy-oshiblis-pri-oplate-naloga/

Как вернуть ошибочно уплаченный налог

2.14. Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств. Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счёту, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Это не потеря средств, так как существует ещё шанс вернуть деньги из налоговой инспекции, правда первое, что обычно делает налоговая, так это предлагает оформить зачёт в счёт предстоящих платежей налогоплательщика по налогам (п. 1, 14 ст. 78 Налогового кодекса ( НК РФ ).

Если таковых платежей нет, то сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном статьёй 79 НК РФ. Для возврата средств пишется соответствующее заявление по месту учёта.

Заявление о возврате суммы излишне взысканного налога можно подать налогоплательщику в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

А решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления налогоплательщика.

Возврат излишне перечисленной суммы налога может быть осуществлён при следующих условиях:

До обращения в Налоговую инспекцию, Вам стоит более внимательно изучить статьи 78 (Зачёт или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа) и 79 (Возврат сумм излишне взысканных налога, сбора, пеней и штрафа) НК РФ.

Комментариев пока нет. Комментирование отключено

Последние новости на сегодня

08.04.19

Льготный автокредит Кредит Урал Банка с господдержкой на 2019 год

Вы не можете посетить текущую страницу потому, что:

- просроченная закладка/избранное

- поисковый механизм, у которого просрочен список для этого сайта

- пропущен адрес

- у вас нет прав на эту страницу

- Запрашиваемый ресурс не был найден.

- В процессе обработки вашего запроса произошла ошибка.

Пожалуйста, попробуйте одну из следующих страниц:

Если у вас возникли сложности, пожалуйста, свяжитесь с Администратором этого сайта.

Как вернуть излишне уплаченный налог

Ситуации, когда индивидуальные предприниматели или предприятия и организации переплачивают налоги, встречаются не так уж и редко. Такие моменты являются, конечно, не самыми приятными для бизнесменов, но, тем не менее, они не безнадежны – закон предусматривает возможность возврата излишне оплаченных налогов.

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.

Сроки по возврату излишне уплаченных налогов

Закон четко устанавливает сроки, в которые можно вернуть излишек, выплаченный в государственный бюджет, в качестве налога.

Важно! Налоговая переплата возможна к возврату только тогда, когда с момента ее совершения не прошло трех лет. После прохождения трехлетнего рубежа, независимо от причин переплаты и времени ее обнаружения, вернуть излишне уплаченные налоги будет не реально.

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

- Лично в налоговой инспекции по месту регистрации предприятия или ИП;

- Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

- Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

https://www.youtube.com/watch?v=btt68Jzv5OI

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган.

Нюансы возврата переплаты

При переплате следует помнить о некоторых особенностях ее видения с точки зрения налоговой службы.

В частности, налоговая может сама, в одностороннем порядке, не дожидаясь никаких заявлений от налогоплательщика перенаправить переплату в счет имеющихся у него недоимок.

Причем, это понятно и удобно для индивидуального предпринимателя или предприятия тогда, когда подобная недоимка у него одна. А если их несколько? В этом случае стоит поторопиться с заявлением, иначе налоговики распорядятся переплатой на собственное усмотрение.

Важно! Необходимо помнить о том, что если налоговая самостоятельно решила, куда определить переплату, сделанную налогоплательщиком, то в результате ее действий, на счета вернется только разница между недоимкой и излишне оплаченной суммой.

Все вышесказанное свидетельствует о том, что к расчету налоговых платежей и их выплат нужно относиться крайне внимательно. При обнаружении переплаты необходимо своевременно и с полной доказательной базой обращаться в налоговую службу, чтобы иметь возможность лично распорядиться переплаченными ранее деньгами.

Читайте так же: Облагается ли налогами за ребенка инвалида

Для возврата переплаты по налогу подайте в ИФНС заявление. Если переплата возникла из-за ошибки в декларации, вместе с заявлением сдайте уточненную декларацию п. 1 ст. 81 НК РФ .

Срок подачи заявления — 3 года с момента уплаты налога. Если переплата возникла из-за того, что авансовые платежи превысили налог к уплате за год, три года считайте со дня подачи годовой декларации п. 7 ст. 78 НК РФ, Информация ФНС .

Решение о возврате налога ИФНС примет не позднее 10 рабочих дней с даты получения заявления или окончания камеральной проверки уточненки. А если вам предложили пройти сверку расчетов — с даты подписания акта сверки. О принятом решении инспекция вам сообщит п. п. 8, 9 ст. 78 НК РФ .

Источник: https://upbizn.ru/kak-vernut-oshibochno-uplachennyj-nalog/